Le retour gagnant du PEA (Plan d’Epargne en Actions)

Dans un environnement où la pression fiscale s’alourdit de plus en plus au fil des annonces gouvernementales, échapper aux prélèvements sociaux est devenu inenvisageable, par contre il est reste encore possible de réduire l’assiette taxable de son épargne par le biais d’enveloppes de capitalisation. Le PEA permet, sous certaines conditions, de constituer et de gérer un portefeuille d’actions européennes et d’en exonérer les produits : dividendes et plus-values !

1. Un rappel utile : les caractéristiques du PEA

1. Un rappel utile : les caractéristiques du PEA

Le PEA est réservé aux particuliers ayant leur domicile fiscal en France, il est constitué auprès d’une banque d’un compte titres et d’un compte en espèce ou auprès d’une compagnie d’assurance-vie sous forme d’un contrat de capitalisation en unité de compte.

Son transfert entre établissements financiers est sans incidence sur sa date d’ouverture et les avantages fiscaux déjà acquis, il ne peut faire l’objet d’une donation ou d’une succession sans devoir être clôturé.

Les versements sont plafonnés à 132 000 € par membre du foyer fiscal, 234 000 € pour un couple marié ou pacsé (la souscription est impossible pour les enfants fiscalement rattachés). Seuls les versements en numéraire sont autorisés sur un PEA, ce qui exclut de fait les apports de titre détenu dans un compte titre par exemple. Aucun minimum légal n’est requis pour l’ouverture d’un PEA mais seul un premier versement permettra de prendre date. Le compte titres le constituant peut contenir des actions européennes, des titres de société non cotées, si moins de 25% du capital est détenu par le groupe familial, et des OPCVM éligibles, dont l’achat doit être fait au comptant. Une évolution vers plus de noncoté est un sujet d’actualité gouvernementale.

2. La fiscalité des produits dans le PEA

Pendant toute la durée du plan et en l’absence de retrait, les produits des placements effectués dans le cadre du PEA, sous conditions, ne sont pas imposables à l’impôt sur le revenu. Dans le cas général, la seule condition de réutilisation pour l’achat de titre ou de versement sur le compte espèce dans l’enveloppe de capitalisation suffit à faire valoir l’exonération. Dans le cas particulier de la détention de titres d’une société non cotée, si les dividendes versés par la société excèdent 10% de la valeur de l’acquisition des parts, les dividendes sont alors soumis après abattement de 40% et 1525 € pour une personne seule ou 3050€ pour un couple, l’option au prélèvement forfaitaire libératoire n’est pas possible.

En contrepartie de ces exonérations, il ne vous est pas possible d’imputer ou de reporter les pertes subies dans le cadre du PEA sur des plus-values réalisées en dehors du PEA, tant que celui-ci n’est pas clos. Lors de sa clôture, il sera alors possible d’imputer, l’année de clôture ou les 10 années suivantes, les gains ou les pertes constatés sur les gains ou pertes de mêmes natures réalisées hors PEA. Les prélèvements sociaux ne sont pas dus, en cas de perte constatée dans le cadre d’une clôture après cinq ans et en cas de clôture d’un PEA de plus de cinq ans suite au transfert, pour raison professionnelle, du domicile fiscal du titulaire dans un Etat membre de l’Union européenne.

ISF : Dans le cas d’un compte titres, c’est la valeur la plus favorable entre la moyenne des 20 derniers jours de bourse de l’année et la valeur du portefeuille au 31 décembre qui est prise en compte dans le calcul de l’assiette ISF, dans le cas d’un contrat de capitalisation c’est la valeur des versements qui s’appliquera pour l’ISF.

3. La vie de votre PEA

La vie du PEA s’articule autour de quatre principales durées de détention : avant 2 ans, de 2 à 5 ans, de 5 à 8 ans et plus de 8 ans ; chaque période ayant sa fiscalité et ces règles propres dans le cas de retrait.Le détenteur d’un PEA peut aussi choisir en lieu et place d’une sortie en capital, une sortie en rente viagère. Il n’est pas nécessaire d’avoir ouvert un PEA assurance pour ce faire, car le transfert d’un PEA bancaire vers un PEA assurance est possible. Attention, lorsque la sortie intervient avant la huitième année les versements de la rente seront alors soumis l’impôt sur le revenu.

La vie du PEA s’articule autour de quatre principales durées de détention : avant 2 ans, de 2 à 5 ans, de 5 à 8 ans et plus de 8 ans ; chaque période ayant sa fiscalité et ces règles propres dans le cas de retrait.Le détenteur d’un PEA peut aussi choisir en lieu et place d’une sortie en capital, une sortie en rente viagère. Il n’est pas nécessaire d’avoir ouvert un PEA assurance pour ce faire, car le transfert d’un PEA bancaire vers un PEA assurance est possible. Attention, lorsque la sortie intervient avant la huitième année les versements de la rente seront alors soumis l’impôt sur le revenu.

Après les huit années, les versements de la rente faits au bénéficiaire sont exonérés d’impôt sur le revenu (CGI art. 157-5° ter), il en va de même pour la rente de réversion allouée au conjoint en cas de décès du bénéficiaire. Dans les deux cas, les prélèvements sociaux de 13.5% (15.5% à compter du 1er juillet) restent dus sur une quotepart des versements, déterminée en fonction de l’âge de demande du premier versement de la rente (CGI art. 669).

En cas de décès du titulaire et quelle que soit l’ancienneté du plan, les gains échappent à l’impôt mais les prélèvements sociaux restent dus, leur montant est déductible de l’actif de la succession.

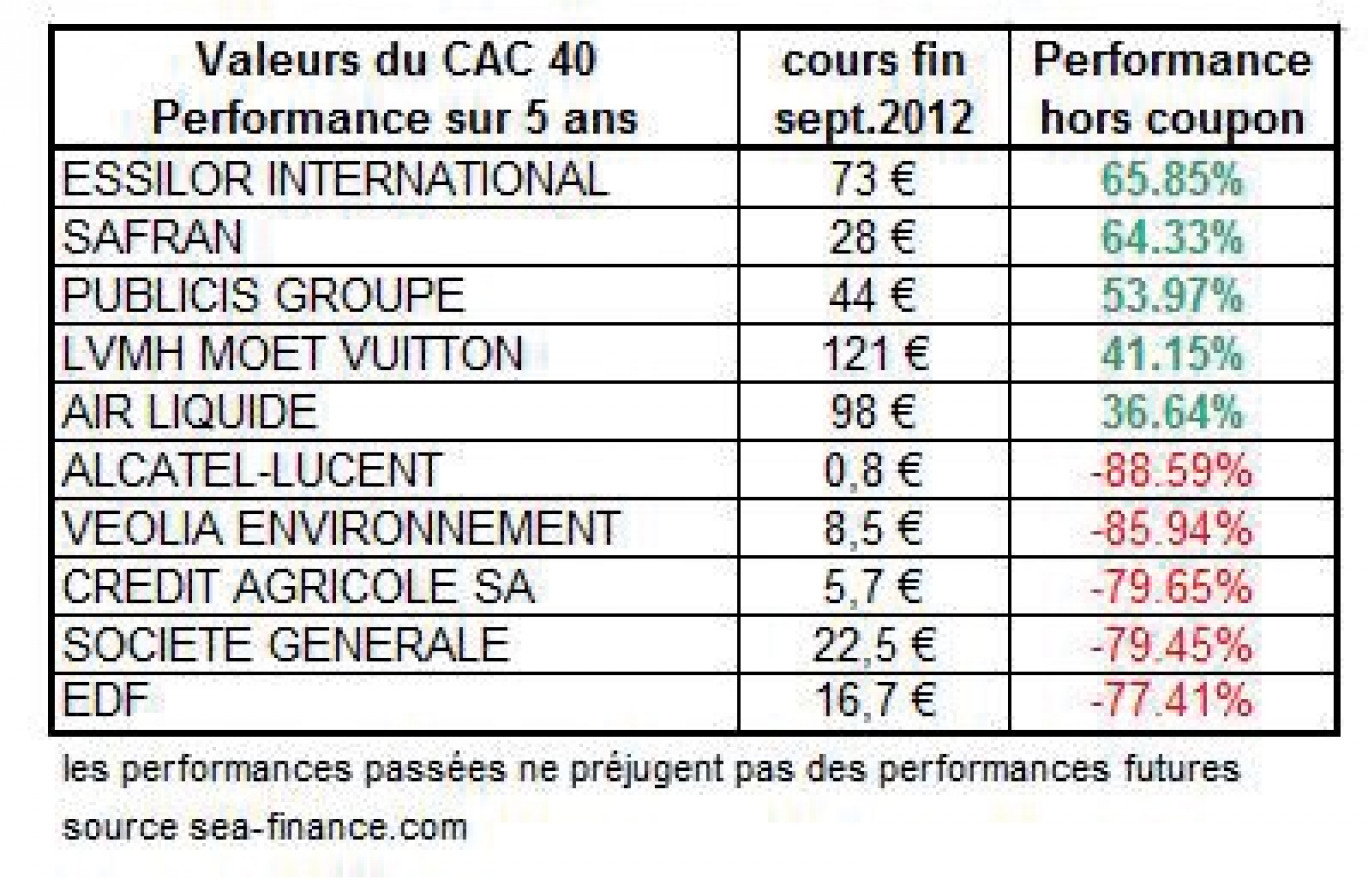

4. Et l’état général du marché boursier ?

4. Et l’état général du marché boursier ?

Certes, le PEA n’offre pas de rendement garanti, il présente un risque en capital (sauf utilisation de fonds dits à formules), mais une bonne gestion personnelle ou sous mandat par un spécialiste de celuici offre des perspectives de gain plus élevé.

En l’état actuel de la législation, l’absence de versement minimum permet, aujourd’hui, de prendre date et ainsi de fixer les avantages fiscaux liés au PEA sans avoir à fournir un véritable effort d’investissement à l’ouverture et permet de programmer ensuite des versements réguliers à son rythme : un excellent moyen de se constituer un capital à long terme en lissant les chocs boursiers.

Face à la baisse durable des rendements sur les produits financiers, face à la hausse annoncée sur la fiscalité des revenus du capital, et avec le retour en territoire positif des indices boursiers (+7% sur le CAC 40 en 9 mois, +17% sur un an,….), voilà qui confirme pour votre épargne longue, le grand retour gagnant… du PEA !

www.sea-finance.com 03.83.30.20.53